Il y a quelques jours, les abonnés de l’opérateur Free ont eu la désagréable surprise de recevoir un e-mail de leur opérateur (je suis dans cette situation). En effet, l’un des plus gros fournisseurs d’accès à Internet en France, a été victime d’un piratage de haut-vol, et des millions d’IBAN subtilisés. Dans cet article, nous je vous donnais quelques conseils pour déclarer la fraude, puis dans ce second article, les risques liés au vol d’IBAN. À la suite de cet article, le commentaire de l’un de nos lecteurs m’a interpelé. Ce dernier nous expliquait qu’il suffisait, pour contrer la fraude, de changer d’IBAN, le moyen le plus radical pour éviter les prélèvements indésirables. Je me suis donc penché sur la question de savoir comment vous pouviez changer d’IBAN. Voici les explications de mon conseiller bancaire.

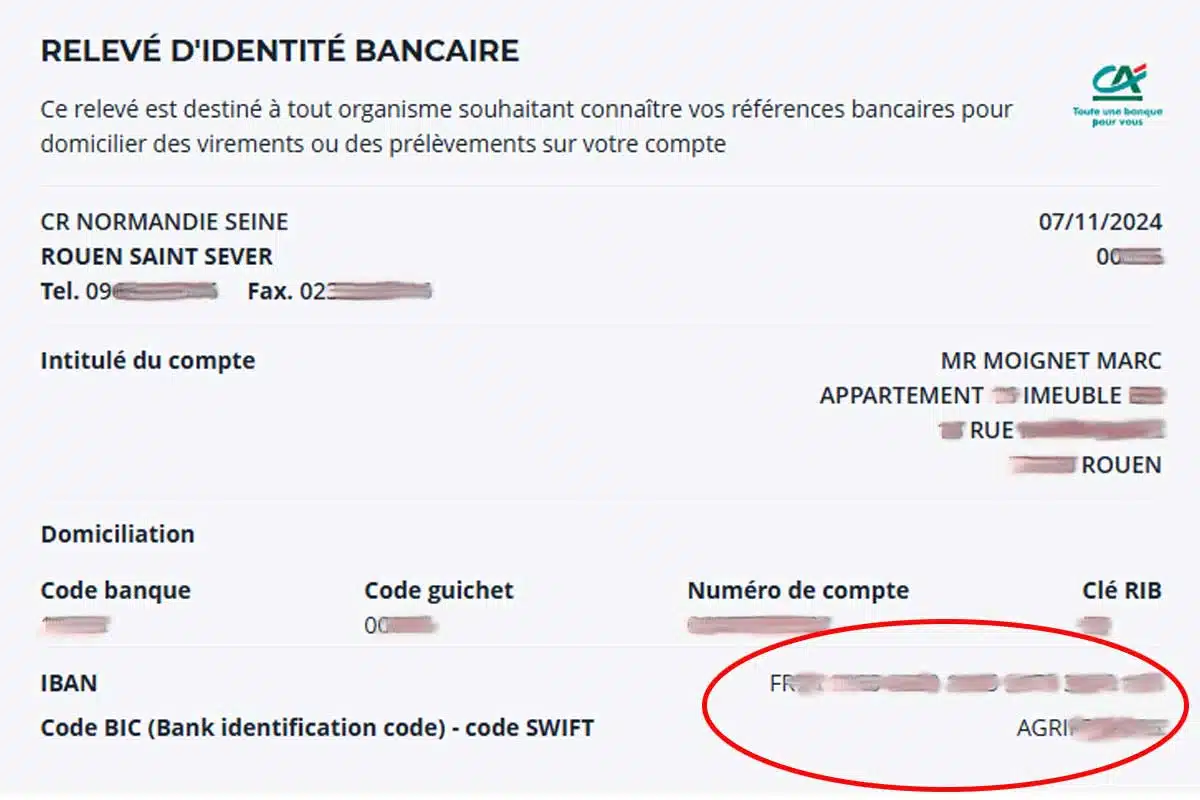

Un IBAN permet d’identifier un compte

IBAN signifie International Bank Account Number, c’est en conséquence un numéro de compte international qui permet d’identifier un compte bancaire, d’effectuer des transferts d’argent depuis le monde entier. C’est une garantie contre les erreurs de transcription et l’assurance de paiements fiables, sur les comptes bancaires. Lorsque celui-ci est piraté, il est impossible de prélever de l’argent sans autorisation du propriétaire du compte. Néanmoins, en cas d’usurpation d’identité, les hackers peuvent falsifier une autorisation de prélèvement et transmettre votre IBAN, pour un versement sur leur propre compte bancaire, évidemment.

Le commentaire de notre lecteur

Dans ce commentaire, notre lecteur nous explique qu’un client peut demander à sa banque de changer son numéro de compte, même si la banque peut d’abord refuser en affirmant que cela est impossible. En réalité, il suffit de créer un nouveau compte et de fermer l’ancien. Si la banque refuse malgré tout, il est toujours envisageable de changer d’établissement bancaire, même si cela peut être contraignant. Cette option, bien que radicale, reste la plus efficace pour obtenir un nouveau numéro de compte, même si celle-ci implique la mise à jour de tous les paiements automatiques. J’ai donc décidé de contacter Anthony Coulaud de la Banque Populaire pour obtenir des précisions. Et, la banque me confirme que même si l’IBAN d’un compte ne peut pas être modifié directement, il est possible d’ouvrir un nouveau compte, de clôturer l’ancien et de transférer les prélèvements automatiques. De plus, dans cette banque, cette opération est gratuite. Ce n’est pas une généralité, certaines banques peuvent faire payer ce changement, néanmoins, elles ne sont pas en droit de vous le refuser.

Comment faire pour changer d’IBAN ?

Disons que le changement d’IBAN à proprement parler est impossible, car le numéro international est lié à votre compte bancaire. La seule solution, en restant dans le même établissement bancaire, se fait en plusieurs étapes :

- Ouvrir un nouveau compte bancaire, et donc générer un nouveau numéro d’IBAN.

- Transférer les fonds de l’ancien compte sur le nouveau.

- Modifier ensuite vos créanciers, en les autorisant sur le nouveau compte, ou en changeant vos coordonnées bancaires auprès des organismes qui prélèvent vos factures, etc.

- Fermer définitivement votre ancien compte.

Ces opérations peuvent être fastidieuses, car cela génèrera également une nouvelle carte bancaire, l’ajout de vos bénéficiaires, prévenir votre employeur, la Sécurité sociale, votre mutuelle, etc. Néanmoins, c’est la SEULE solution pour éviter une catastrophe financière liée au piratage de vos données. Et vous ? Avez-vous été victimes du piratage chez Free ? Donnez-nous votre avis ou partagez avec nous votre expérience. Merci de nous signaler toute erreur dans le texte, cliquez ici pour publier un commentaire .

cette opération bien qu’autorisé va vous engendrer des frais car le temps que vos créanciers fassent le changement (si ils le font, car certains ne repondent jamais aux automatisations des banques vous disant de le faire vous même sur leurs sites pour « votre sécurité »), il vous faudra jongler avec 2 comptes en même temps que les 2 ne soient pas en négatifs et vous aurez les frais de compte sur les 2 pendant au moins 1 mois… bref perte d’argent et de temps pour tout le monde… surtout que vous pouvez faire opposition aux prélèvements qui ne sont pas de votre fait facilement et sans coût et que si le prélèvement est déjà passé vous avez 13 mois pour faire opposition et être remboursé d’office (opposition tardive).

Ca en fait de nombreuses démarches à éffectuer pour changer d’IBAN où de faire un changement de compte et de banque , par contre c’est plus simple pour un hacker de pirater des données personnelles , comme quoi tout est relatif !

J’ai fait chez ma banque une liste blanche SEPA, également fastidieux, mais bien moins lourd que la solution proposée, c’est-à-dire changer d’IBAN. C’est gratuit et proposé par toutes les banques.

Non, ce n’est pas gratuit: LBP, c’est un peu plus de 12 euros pour chaque bénéficiaire ajouté.

Bonjour,

Le changement de banque ne coûte rien et se fait rapidement et simplement avec un mandat de mobilité bancaire. Tous les virement et prélèvements automatiques se feront par la nouvelle banque. Cette procédure est assez nouvelle et est conforme à la loi.

Renseignez-vous !

Sans changement d’IBAN (dans la même banque ou en changeant d’établissement), combien de temps devrons-nous contrôler « de près » nos comptes un mois, un an, à vie ?

Il faut responsabiliser Free de ce préjudice !

Normalement free propose le paiement par CB moyennant un depot de garantie, il suffit de le forcer a utiliser une CB, qui ne se pirate pas. Vu que le pirate n’aura pas l’autorisation de prélever…

Le pirate n’aurait finalement pas vendu les données piratées donc les IBAN ne sont peut-être finalement pas dans la nature.

Est-ce que ça vaut la peine de faire toutes ces démarches alors qu’on a 13mois pour contester un prélèvement non autorisé ?

ce serait beaucoup plus simple de demander aux banques qu’elles fassent valider par leurs clients tout dépôt d’ IBAN avec une double authentification et un contrôle des entreprises ou créanciers qui veulent le déposer !

Bonjour, très bonne suggestion.

Bonjour,

Non le changement d’IBAN ou même de banque n’est pas la seule solution pour protéger son compte !

Dans TOUTES les banques, il suffit de demander la mise en place d’une liste blanche des prélèvements autorisés. Vous fournissez à votre banque, via un formulaire la liste des organismes autorisés a prélever votre compte. Une fois mise en place, la banque refusera tout prélèvement d’un organisme non mentionnés dans la liste.

Simple, efficace, gratuit et bien moins fastidieux qu’un changement d’IBAN ou de banque…

Mais 12 euros par bénéficiaire ajouté. Si 10 bénéficiaires: 120 euros!!! LBP

Changer de banque gratuitement et facilement sans opérations compliquées s’appelle la mobilité bancaire.

Vous pouvez également faire opposition sur les prélèvements à venir et demander un rejet tardif pendant 10 jours pour ceux déjà débités.

Personnellement j’ai changé d’opérateur et limité le SEPA de Free à 0.01€. Je voulais faire opposition via l’application bancaire mais j’ai peur d’avoir des Frais.